Sommaire

Pourquoi choisir une police d’assurance luxembourgeoise

* Avantage no1 : une Sécurité très élevée

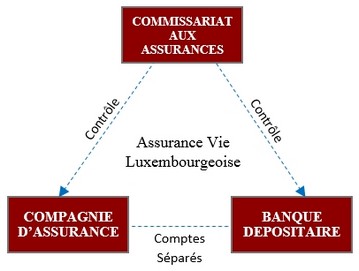

Le Triangle de Sécurité

Super privilège

* Avantage no 2 : des possibilités d’investissement multiples

* Avantage no 3 : le FID

* Avantage no 4 : la Fiscalité Française s’applique

Résumé des avantages de l’assurance vie luxembourgeoise

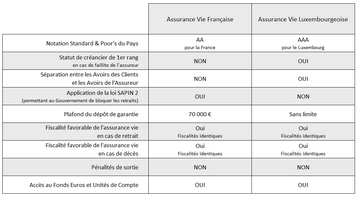

Comparatif assurance vie luxembourgeoise et française

Les supports d’investissement (FID & FIC)

* Les deux supports du contrat pilotés par notre société de gestion

* Fonds interne : Dédié ou Collectif

* Fonds Euro ,,,encore d’actualité ?

Que devons-nous comprendre du Fonds Euro face à l’inflation ?

Loi Sapin 2 : s’applique-t-elle au Luxembourg

Faut-il encore souscrire une assurance vie après 70 ans ?

Imposition et règle de calcul avant Flat Tax

Résumé post FLAT TAX et astuces

Crédit

Avantage n°1 au Luxembourg : une Sécurité très élevée Au Luxembourg, le souscripteur d’une assurance vie a un statut de créancier privilégié en cas de défaillance de l’assureur.

Ainsi, en cas de faillite de la compagnie d’assurances luxembourgeoise, les actifs investis avec les primes des clients seront affectés en priorité à la couverture des engagements d’assurance, donc envers les assurés. L’Etat Luxembourgeois lui-même ou la sécurité sociale ne viendrait qu’en second rang. En France, c'est tout l'inverse, les assurés seraient parmi les derniers servis.

Par ailleurs, en France, un souscripteur est protégé sur ses actifs à hauteur de 100.000 € seulement par l'intermédiaire du Fonds de Garantie des Assurances, au Luxembourg il n'y a pas de limite de garantie

Au Luxembourg, les assurés d'une assurance vie peuvent ainsi retrouver leurs actifs en priorité sur tout autre créancier en cas de défaut ou faillite de la compagnie d’assurance.

En parallèle du super privilège, les assurés ayant ouvert un contrat luxembourgeois bénéficie du célèbre triangle de sécurité. Il constitue un sérieux avantage par rapport à la France et une sérieuse sécurité pour les capitaux de l'assuré à travers deux mécanismes majeurs.

Le premier mécanisme est ce que l’on appelle la ségrégation des actifs.

Le 2ème mécanisme est le contrôle de cloisonnement. Il existe un lien étroit entre les trois acteurs : Assureur, Banque dépositaire, Commissariat aux Assurances. Ils communiquent mensuellement entre eux afin de s'assurer de la sécurité permanente du dépôt des actifs.

2ème avantage : des possibilités d'investissement multiples

Dans un contrat d'assurance en France, l'investissement se fait uniquement en euros.

En revanche, l’assurance vie Luxembourg a un avantage spécifique ici car elle donne accès à un très large choix d’actifs financiers : fonds général garanti (€ ou $), fonds multisupports, fonds internes dédiés (FID), fonds internes collectifs (FIC), gestion alternative, titres non cotés ...

Aussi, les contrats d'assurance vie luxembourgeois peuvent être valorisés en devises mais l'investissement peut également être réalisé en devises.

Ce choix permet de sécuriser ses actifs par rapport en diversifiant par devise de cotation.

Au cours d'épisodes, comme le Brexit, la gestion multi-devises peut avoir un grand intérêt et la sécurité passe également par une diversification par devises : dollars, euros, ...

La souplesse d’investissement d’une assurance vie luxembourgeoise est sans équivalent en France.

Avantage n°3 : Déléguer la gestion de l'assurance vie luxembourgeoise grâce au FID

Le contrat d'assurance vie luxembourgeois offre une véritable gestion sous mandat réglementée avec des ratios de dispersion sans équivalent en France.

Entre 125 000 et 2,5 millions d'euros, des fonds internes dédiés (FID) peuvent être créés en parallèle de fonds euros et Unités de compte.

Les Fonds Internes Dédiés permettent à un investisseur de mettre en place une gestion individuelle sous mandat dédiée.

L'investisseur confie ses actifs à la compagnie d'assurance-vie luxembourgeoise, mais ses placements seront gérés et arbitrés par une Société de Gestion (Patrimundi 1869. Cette société construira pour vous un portefeuille sur mesure en fonction de votre profil de risque, objectifs et horizon d’épargne. Il est également possible de créer un portefeuille de titres non cotés dans ces FID.

Sans perdre le bénéfice de l’antériorité fiscale de son contrat, le souscripteur peut ultérieurement changer librement son ou ses gestionnaires initialement sélectionnés.

Avantage n°4 : la Fiscalité française s'applique à l'assurance-vie au Luxembourg

La fiscalité des contrats d'assurance-vie luxembourgeois est celle du pays de résidence du souscripteur.

L’imposition des contrats luxembourgeois est identique aux contrats d’assurances-vie de droit français.

Il en résulte une fiscalité particulièrement avantageuse :

* Aucune fiscalité pendant la phase de constitution de l’épargne sauf les contributions sociales sur les contrats en € (application annuelle des contributions sociales 17,2% depuis sept 2017)

* Une fiscalité s’appliquant uniquement en cas de retrait sur les contrat en € et en UC (avec abattement de 4.600€ /pers/an ou 9.200€/couple/an si contrat > 8 ans)

* Un taux d’imposition soit disant simple depuis le 27 septembre 2017: FLAT TAX Macron (30% prélèvements sociaux inclus) sur les retraits quelque soit la durée de détention pour les nouveaux contrats ….mais en réalité pas si simple que cela ( barrière des 150.000€, date des versements < ou > 27 septembre 2017, calcul des 150.000€…..etc)

* Des abattements importants sur les droits de succession (exonération de 152.500€/héritier) puis une fiscalité moindre que les droits de successions conventionnels.

* Si l'assuré est résident Français au moment du décès, ses bénéficiaires supporteront une fiscalité qui dépend de l'âge du souscripteur à l'ouverture du contrat d’assurance-vie et lors des versements :

* Avant 70 ans, il permet au bénéficiaire désigné de percevoir les fonds du contrat sans droits de succession jusqu’à 152 500 € puis avec une taxation forfaitaire de 20 % jusqu’à 852.500€ et au-delà de 852.500€ de 31,25 % sur les contrats jusqu’au 27 septembre 2017. A partir de cette date c’est la Flat Tax Macron qui s’appliquera.

* Après 70 ans, il permet au bénéficiaire du contrat de bénéficier d’une exonération de droits de succession jusqu’à 30 500 €. Au-delà, la taxation s’applique en fonction du barème des droits de succession. A NOTER que les intérêts et les plus-values des versements après 70 ans sont entièrement exonérés.

Le bénéficiaire peut accepter le bénéfice d'un contrat d'assurance tout

en refusant par ailleurs la succession légale. Le contrat d'assurance vie autorise une grande liberté et une grande souplesse dans la désignation du bénéficiaire du contrat, reflet de priorités financières et personnelles du souscripteur.

Par ailleurs, le contrat d’assurance vie luxembourgeois bénéficie d’une reconnaissance internationale ce qui en fait un véhicule de transmission avantageux en cas de décès quel que soit le pays où il a été souscrit.

Résumé des avantages de l’assurance vie luxembourgeoise pour le résident français

* Une solution adaptée au cadre juridique et fiscal français

* La convention tripartite: Les actifs de chaque contrat sont individualisés grâce à une convention tripartite signée par la compagnie d’assurances, la banque dépositaire et le CAA. Il s’agit d’une séparation des avoirs du souscripteur, de ceux de la compagnie d’assurances et de ceux de la banque.

* Capitalisation des revenus au sein du contrat d’assurance vie (si pas de rachat, pas d’impôt sur le revenu). Les plus-values sont taxées uniquement au moment d’un rachat (partiel ou total). La plus-value imposable est, par ailleurs, proportionnelle à la part du capital racheté.

* La possibilité de choisir l’imposition selon le Prélèvement Forfaitaire Libératoire (PFL) au moment du rachat (à défaut Impôt sur le Revenu des Personnes Physiques)

* La possibilité de choisir librement ses bénéficiaires, de déterminer les parts allouées à chacun et de changer à tout moment cette nomination sans coût additionnel

* Une fiscalité favorable appliquée aux capitaux décès payés aux bénéficiaires

* La portabilité du contrat en cas de délocalisation et de changement de résidence fiscale du souscripteur.

* La possibilité d’une gestion multidevises

* La possibilité d’utiliser le contrat d’assurance vie en garantie d’un prêt

* Le contrat est insaisissable par les créanciers du souscripteur (sauf Trésor public, loi 06.12.2013)

Comparatif assurance vie luxembourgeoise et française

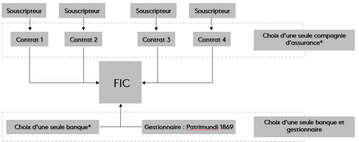

Les deux supports du contrat : FID & FIC

Fonds Interne Dédié (FID) : à partir de 250 k€

Ce support est dédié à un seul contrat dont la gestion est déléguée à Patrimundi 1869, agréée et mandatée par la compagnie d’assurance pour assurer la gestion

Le souscripteur du contrat choisit une compagnie d’assurance parmi une liste de compagnies dont :

* Lombard International Assurance S.A. – Luxembourg,

* Allianz Life Luxembourg S.A. – Luxembourg.

* Generali Luxembourg SA – Luxembourg.

* One life – Luxembourg.

* Swiss Life (Luxembourg) S.A. – Luxembourg,

* Baloise Assurances – Luxembourg.

Wealins : Foyer International S.A. – Luxembourg / IWI Luxembourg (Fusion)

Il choisit également une banque dépositaire pour ses avoirs à choisir parmi :

* Banque GONET – Genève.

* Pictet & Cie (Europe) SA – Luxembourg - Paris

* Banque de Luxembourg (BDL) – Luxembourg - Belgique.

* BGL BNP PARIBAS – Luxembourg.

* KBC SECURTIES – Belgique

* KBL ebp – Luxembourg

* Banque Havilland S.A. – Luxembourg

* CA Indosuez Wealth (Europe) – Luxembourg

* Société générale Private Banking – Genève

* BCEE, Caisse d’Epargne et d’Etat – Luxembourg

* Banque Mirabaud 1819 Luxembourg – Suisse - France

Fonds Interne Collectif (FIC) : l’enveloppe doit atteindre 2,5 Mio d’€ dans les 12 mois après le lancement du support Ce support est mutualisable entre plusieurs souscripteurs disposant chacun d’un contrat au sein de la même compagnie d’assurance. Pour les souscripteurs, le ticket d’entrée minimum est variable en fonction des compagnies d’assurance.

La fin des fonds en Euros est-elle proche ?

’L’effet pénalisant de l’inflation’’

Si la rentabilité de ce support continue d'être grignotée, c'est en grande partie (mais pas seulement) à cause de la faiblesse des taux obligataires (0,71% pour l'OAT 10 ans, à fin décembre 2018). La tendance ne va d'ailleurs pas en s'arrangeant, puisque les taux d'emprunt de l'Etat français ont encore baissé début 2019, à 0,51% au 6 février.

La poche obligataire est en effet plus importante dans les fonds en euros (80% environ pour les supports classiques, autour de 60% pour les euro-dynamiques, près de 50% pour les fonds immobiliers). La baisse des taux obligataires conduit donc à une érosion des rendements des fonds en euros.

La Loi Sapin 2 s'applique t-elle au Luxembourg ?

La Loi Sapin 2 concerne un certain nombre de sujets mais le point qui intéresse les épargnants est celui sur le blocage des fonds. (Article 21 bis)

Pour rappel, le conseil constitutionnel a validé en décembre 2016 les dispositions d'encadrement de l'assurance vie. Désormais, le Haut Conseil de Stabilité Financière (HSCF) a le pouvoir de suspendre, retarder ou limiter les nouveaux versements ou les retraits des sommes placées "sur une période de 6 mois maximum en cas de risques représentant une menace grave et caractérisée pour la stabilité du système

financier". Cette loi s'applique théoriquement uniquement en France et donc sur les contrats d'assurance vie français. Néanmoins, cela n'est pas tout à fait exact.

Attention à la réassurance du fonds en euros

Le cas des compagnies d'assurance vie luxembourgeoise filiale d'assureur français constitue le point d'achoppement. En général, le fonds à capital garanti disponible dans les contrats d'assurance vie au Luxembourg est un clone de celui de celui de la maison mère en France avec comme différence, le rendement qui est plus faible au Luxembourg à cause du coût de la réassurance (entre 0,2% et 0,3%). La réassurance est une

méthode de gestion qui consiste à déléguer la gestion du fonds euros à un réassureur qui gérera les risques à la place de l'assureur luxembourgeois moyennant un coût. Mais qui est le mieux placé pour gérer le fonds en euros que la maison mère elle-même ? De ce fait, le réassureur n'est autre que la compagnie d'assurance vie française.

Selon les dispositions de la Loi Sapin 2 (Article L.631-2-1 5° du CMF français), le HCSF peut, sur les personnes mentionnées aux 1° à 5° du B du I de l’article L.612-2 du CMF, procéder aux blocages énumérés ci-dessus. Or, l’article L.612-2 du CMF susvisé fait référence aux « entreprises exerçant une activité de réassurance dont le siège social est situé en France ».

Ainsi, l'assureur français, en qualité de réassureur, se verra appliquer ces mesures par le HCSF, et ainsi être dans l’impossibilité temporaire, de procéder à la réalisation de ses engagements en qualité de réassureur, et notamment pour les cas où les souscripteurs souhaiteraient procéder à un rachat partiel ou total avec tout ou partie en fonds euros (les engagements sur les unités de compte

n’étant pas réassurés).

Conclusion : Les sommes investies, dans un contrat d'assurance vie au Luxembourg, en fonds à capital garanti en devises (€, $, £, CHF) réassurés par une entreprise dans le siège social est en France, sont potentiellement concernées par l'article 21 bis de la Loi Sapin 2, à savoir la notion de blocage des avoirs.

A contrario, les fonds placés sur des unités de compte dans ce même contrat ne seront pas impactés et resteront disponibles à tout moment.

Cette conclusion vient renforcer notre recommandation d'investir majoritairement en unités de compte sur votre contrat au Luxembourg.

Les assureurs luxembourgeois ont considérablement amélioré leurs offres de sicav et d'opcvm en gestion libre. Il est même également possible de souscrire des fonds immobiliers du type OPCI.

Les avantages de l'assurance vie après 70 ans

Contrairement aux idées reçues, l’assurance vie après 70 ans offre de nombreux atouts pour transmettre efficacement votre patrimoine. Profitez-en en souscrivant un nouveau contrat.

Très souvent on pense que l’assurance vie perd tout intérêt le jour de son 70e anniversaire car la règle fiscale change. C’est une erreur. Pour transmettre efficacement un capital, l’assurance vie est avantageuse à tout âge et peut même l’être davantage après 70 ans. Explications.

La notion d’âge entre en ligne de compte uniquement au dénouement du contrat. Le changement vient principalement de la fiscalité appliquée aux bénéficiaires selon que les versements ont été réalisés avant ou après 70 ans. Dans le premier cas, qui est le plus connu, celui de versements avant 70 ans, le contrat, considéré comme un actif «hors succession», se voit appliqué une fiscalité

avantageuse qui lui est propre (art. 990 I du CGI).

Ainsi, chaque bénéficiaire profite d’un abattement de 152.500 euros sur la valeur de rachat du contrat. Un taux forfaitaire de 20% étant retenu ensuite jusqu’à 852.500 euros, puis 31,25% au-delà. Les sommes épargnées sont alors considérables par rapport aux droits de succession en vigueur car ils peuvent atteindre jusqu’à 60% pour un tiers.

Après 70 ans, hormis les contrats ouverts avant le 20 novembre 1991, les sommes versées intègrent fiscalement la succession (art. 757 B du CGI). Ce sont alors les droits de succession qui s’appliquent de manière classique. De prime à bord, cette évolution peut sembler moins favorable, car les taux appliqués sur une succession (jusqu’à 60% pour un tiers) sont souvent supérieurs aux taux forfaitaires de l’assurance vie avant 70 ans (20 et 31,25%).

Pourtant les versements effectués après cet âge peuvent s’avérer particulièrement avantageux. Et ceci pour deux principales raisons :

* d’une part un nouvel abattement de 30.500 euros, commun à l’ensemble des bénéficiaires non exonérés, s’applique.

* * d’autre part, tous les gains générés par les versements après 70 ans sont exonérés.

Prenons l’exemple d’une femme qui place 200.000 euros dès 70 ans. A cet âge son espérance de vie est encore très importante puisqu’elle avoisine les 19 ans (selon l’Insee). En retenant une hypothèse prudente de rendement de 3% nets par an, son épargne sera valorisée 350.701 euros au bout de dix-neuf ans.

Hors assurance vie, la somme serait entièrement taxée aux droits de succession. Si dorénavant le placement a été réalisé sur un contrat vie, la part taxable n’est que de 169.500 euros (200.000 € – 30.500 €). En supposant que les bénéficiaires sont taxés à 30%, l’économie sur les droits de succession est de 54.360 euros. L’assurance vie conserve déjà un grand intérêt après 70 ans.

Prendre plus de risques avec votre épargne

Si maintenant votre profil de gestion est plus offensif avec un horizon d’investissement long, vous pourriez accepter de prendre plus de risques avec votre épargne. En retenant dorénavant une performance nette annuelle de 5%, le contrat sera valorisé 505.390 euros au bout de dix-neuf ans. La part taxable est toujours de 169.500 euros, et la part exonérée monte à 335.890 euros. Cela représente une économie de droits de succession, au taux de 30%, de plus

de 100.000 euros.

Pour de nombreux bénéficiaires, l’assurance vie après 70 ans serait même dans ce cas fiscalement plus avantageuse qu’un contrat alimenté avant 70 ans qui se verrait appliquer un taux forfaitaire de 20% après abattement (si disponible) de 152.500 euros. Un comble ! Et l’alourdissement, le 1er juillet 2014, du taux forfaitaire pour les versements effectués avant 70 ans, passant de 25 à 31,25%, a encore accentué cet effet pour les plus gros contrats d’assurance

vie.

Un vrai changement de paradigme et un casse tête pour de nombreux gestionnaires de fortune. En définitive, bien utilisée l’assurance vie est pertinente à tout âge. Profitez alors de ses atouts avant et après 70 ans.

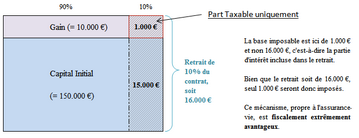

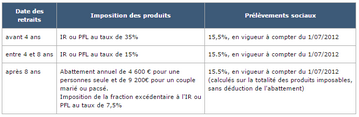

Imposition et règle de calcul avant Flat Tax

Lors d'un rachat, les fonds se composent d’une partie de capital et d'une partie d’intérêts. Seuls les intérêts sont imposés, votre capital ne le sera jamais.

Une fois qu'a été évaluée la part taxable, il ne vous reste plus qu'à déterminer le mode et le taux de la taxation: 2 solutions

* Une taxation à l’IR dans votre tranche d’imposition

* Le PFL (prélèvement forfaitaire libératoire

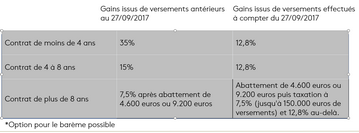

RESUME - POST FLAT TAX

Taux d'imposition forfaitaires* d'un rachat sur assurance-vie en 2018 (pour les contribuables ayant versé plus de 150.000 €); ces 150.000€ sont calculés au 31 décembre de chaque année en montant net d’apport.

ASTUCE : Economiser chaque année jusqu’à 690 euros d’impôts

* Un retrait de votre contrat de capitalisation après huit ans vous ouvre droit à un abattement. Si votre choix se porte sur une taxation par l'impôt sur le revenu, l'intégration de votre retrait

* imposable à votre revenu imposable se fait après un abattement de 4.600 euros si vous vivez seul et 9.200 euros pour un couple.

* Si vous avez retenu le prélèvement forfaitaire libératoire, vous aurez droit à un avoir fiscal de 345 euros pour un célibataire et de 690 euros pour un couple (7,5% de 4.600 ou 9.200 euros).

CONSEIL: Purgez progressivement la plus-value de votre contrat

Prenons un exemple. Pacsé, vous avez ouvert en 2005 à l’âge de 50 ans un contrat d’une valeur aujourd’hui de 100 000 euros. Ce contrat, de plus de huit ans, est composé de 75.000 euros de capital et de 25.000 euros d’intérêts. Chaque retrait sera alors composé de 75% de capital et de 25% d’intérêts.

La première année, vous pouvez retirer en franchise d’impôts 36.800 euros (27.600 euros de capital et 9.200 euros d’intérêts). Si vous n’avez pas besoin des capitaux, replacez-les sur un contrat d’assurance vie, idéalement sans frais d’entrée. En répétant l’opération trois années de suite, en supposant que l’abattement annuel existe toujours, vous aurez totalement purgé la plus-value de votre contrat et économisé dans

cet exemple 1 875 euros (25.000 euros x 7,5%) d’impôts.

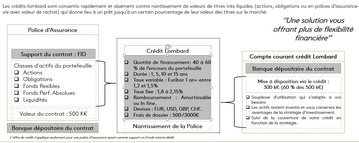

CREDITS ADOSSE A UN CONTRAT D’ASSURANCE

Crédit Lombard* à partir de 250 K€

PATRIMUNDI 1869

6, Avenue Pescatore

L-2324 Luxembourg

T : (+352) 26 26 77 631

F : (+352) 26 26 77 666

M : (+352) 621 144 240 www.patrimundi1869.com

Luxembourg, Gestion de fortune sur mesure, Family office, Assurance vie, Approche personnalisée, Relation de confiance, Qualité du service, rofessionnalisme,, Ingénierie patrimoniale, Vision long terme, Préservation du capital

Mots clefs

Luxembourg, Gestion de fortune sur mesure, Family office, Assurance vie, Approche personnalisée, Relation de confiance, Qualité du service, rofessionnalisme,, Ingénierie patrimoniale, Vision long terme, Préservation du capital

Déménagement international

Le déménagement clefs en main

des principales villes vers l'international. Un spécialiste de

votre mobilité internationale..

Les nombreux atouts de l’assurance vie luxembourgeoise En cinq ans, les encours français logés en assurance vie luxembourgeoise ont doublé, passant de .. .