Protection de votre patrimoine

Protection de votre patrimoine

Un dicton revient souvent dans la profession, il affirme qu’une fois qu’on a vu un Family Office on n’a vu qu’un seul Family Office. En d’autres termes, les Family Offices, « F.O. » sont des structures hautement personnalisées et c’est bien logique puisqu’elles sont créées pour répondre aux besoins spécifiques de chaque client. Notre présentation va vous permettre d’y voir plus clair.

Un F.O. sert à améliorer la vie de ses clients à tous les niveaux, du plus futile au plus sérieux. De l’identification du meilleur artisan joaillier au choix de la juridiction la plus pertinente où mettre la holding familiale. De l’obtention de places à un évènement surbooké à la clarification des conséquences d’éléments clés dans des contrats importants. Du filtrage des solliciteurs importuns à l’accès

à des fonds d’investissements réservés aux institutionnels. De la pure écoute active et sincère en cas de mésaventure d’un membre de la famille aux propositions d’architecture patrimoniale pour optimiser le ratio dépenses / gains.

Whatever. Whenever.

Il existe deux types de F.O., ceux qui servent les intérêts d’une seule famille, généralement dotée d’un patrimoine supérieur à 500M€, les Single Family Office ou « SFO », et ceux qui servent les intérêts de plusieurs familles dont les moyens sont alors mutualisés, les Multi Family Office ou « MFO » pour démocratiser cette qualité de service.

Historiquement les premiers ont été les SFO, ils remontent aux Rockfeller, et ils sont de loin les plus nombreux aujourd’hui. Ce sont en moyenne des équipes de 10 personnes environ.

Les seconds ont été la conséquence du rapprochement naturel entre quelques familles amies. Par la suite, la majorité des MFO servent les intérêts de familles qui ne se connaissent pas toujours initialement. Aujourd’hui il nous permet d’être au service des membres du club.

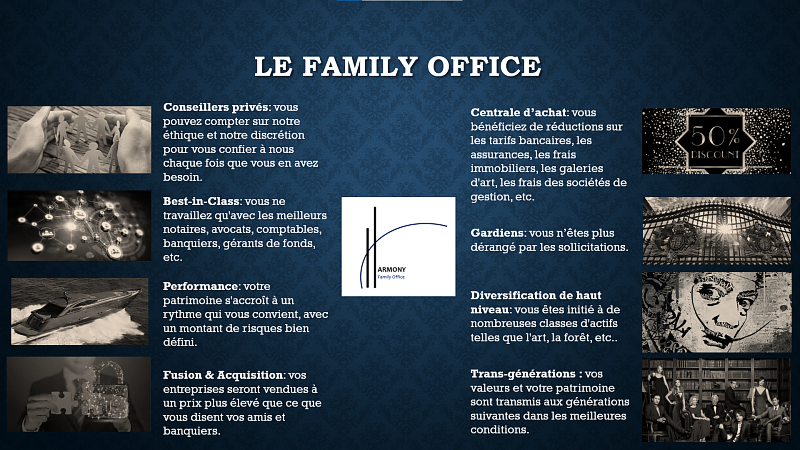

Un F.O. est comme un chef d’orchestre : il rencontre le responsable de famille et tous ses membres, les aide à se mettre d’accord sur une stratégie commune, sur la manière dont la musique doit être jouée, puis il s’adresse aux experts : les notaires, les comptables, les banquiers, les assureurs, les gérants de fonds d’investissement, les galeristes, les agences de fusion acquisition, les promoteurs immobiliers, etc. Et il s’assure que chacun de ces musiciens

joue d’une manière qui correspond précisément aux besoins de la famille.

Son rôle est multiple avec chaque expert et ses produits ou services :

● Identifier les meilleurs de la place

● Leur communiquer les prescriptions appropriées

● Assurer une supervision efficace et une bonne coordination entre eux

● Modérer leurs prétentions tarifaires

Généralement ce seul dernier point fait plus que compenser le coût du F.O.

Il faut donc avoir confiance dans l’intégrité du F.O. pour lui dévoiler la totalité de ses intérêts et pour les lui confier, d’autant que dans la majorité des pays tels que la France, l’Angleterre, la Suisse ou les Etats-Unis, ce n’est pas une profession réglementée. C’est en revanche le cas au Grand-Duché de Luxembourg où une obligation de moyens mis en œuvre doit être respectée et où un audit annuel est effectué

par le régulateur CSSF, l’équivalent de l’AMF en France.

Certaines des expertises peuvent être internalisées dans le F.O., c’est d’ailleurs quasiment toujours le cas pour l’allocation des actifs et la sélection des gérants de fonds d’investissements. C’est moins souvent le cas pour la structuration juridique du patrimoine, et pourtant elle est déterminante car elle va conditionner toutes les autres missions et parce qu’elle recèle toutes les données personnelles des membres de la famille et toutes les interactions entre

eux.

En dehors de la probité et de la réglementation, ces deux fonctions du F.O., la structuration et l’investissement, sont les plus lourdes de conséquences et devraient donc être internalisées car elles ont des répercussions sur les résultats obtenus tous les jours. Si elles ne sont pas internalisées, le client peut se retrouver dans des situations où des partenaires extérieurs vont lui conseiller des solutions qui les arrangent surtout eux.

Pour la structuration du patrimoine, le F.O. doit passer par une fiducie, un établissement qui fait à la fois office d’expert-comptable et de cabinet juridique. Cette dernière pourra créer au Luxembourg une Soparfi, Société en Participations Financière, une société holding à Hong Kong, une fondation en Belgique, et une société commerciale en Argentine pour pourvoir aux besoins d’un membre de la famille qui y vivrait, par exemple.

Toute ces organisations sont créées et pilotées avec l’aide de la fiducie au Luxembourg. A nouveau, il convient de consulter tous les membres de la famille et d’arrêter un plan qui sied à tout le monde avant de se lancer dans une telle matérialisation juridique de la stratégie patrimoniale de la famille.

Pour l’investissement, peu de gens réalisent la pluralité des options qui s’offrent à eux. On connait les Actions et l’immobilier, bien sûr. Les obligations, certains fonds d’investissements ou encore les produits structurés, parfois. En France l’immobilier jouit d’une excellente réputation à la fois de robustesse et de performance. C’est d’ailleurs le pays où l’immobilier est le plus représenté dans les patrimoines. Cela pourrait être

pire, certes, mais surtout meilleur. Il n’y a qu’à se demander quelle est la probabilité qu’il n’y ait aucun krach immobilier ces prochaines 70 années pour commencer à s’en rendre compte.

Le rôle du F.O. est de faire prendre conscience aux gens des risques sous-jacents à chaque option qu’ils envisagent. Cela se traduit par beaucoup de pédagogie afin que les clients comprennent tous les tenants et aboutissants de leur allocations d’actifs et pour qu’ils traversent sereinement les inévitables troubles à venir, d’autant que ces derniers seront probablement amplifiés par les médias qui ne font plus aujourd’hui preuve de beaucoup de mesure.

A titre d’exemple, revenons sur un élément phare enseigné dans toutes les bonnes écoles de gestion patrimoniales, qui assure que le principal moteur de performance des portefeuilles est l’investissement en Actions. Il est certes vrai que les Actions ont constitué le placement le plus performant de ces 100 dernières années si on base les calculs sur le principal indice mondial, l’indice américain S&P500. Mais ne devrait-on pas appliquer un discount du

fait que les Etats-Unis était le meilleur pari économique de ces 100 dernières années ? Et ne devrait-on pas appliquer un second discount du fait que la Bourse n’attire plus les entreprises qui génèrent le plus de valeur, ces dernières restant désormais privées tant qu’elles sont en forte croissance ?

Quant à la vraie diversification, celle qui consiste non seulement à trouver des investissements qui résistent lorsque tout baisse comme en 2008 mais même à trouver des investissements qui ont des performances largement positives dans ces périodes de stress généralisé, le véritable impact bénéfique de cette diversification n’est quasiment jamais présenté quantitativement aux clients, si bien qu’ils ne peuvent jamais

se rendre compte du coût d’opportunité qu’engendre une allocation d’actifs « traditionnelle ».

Une simple illustration consiste à comparer 2 portefeuilles qui démarrent tous deux avec un capital de 100. L’un gagne 25% chaque année, l’autre gagne 50%, puis perd 25%, puis regagne 50%. En apparence leur performance moyenne est de 25% par an à tous les deux. Mais en réalité vous verrez qu’au bout de 3 ans le premier termine avec un capital de 195 et le deuxième, un capital de 169, soit une différence d’une année moyenne environ !

D’où l’importance capitale d’éviter les mauvaises années et donc, de bien diversifier son allocation d’actifs au maximum grâce à des véhicules d’investissements certes rares, mais très bénéfiques. On touche là aux limites de l’adage, sage la plupart du temps, qui conseille de « n’investir que dans ce qu’on comprend vraiment », car ça nous ramène à « mettre tous les œufs dans le même

panier » et donc à désobéir à un autre fameux adage, sage 100% du temps celui-là !

Et puis les investissements sont effectués par des êtres humains, les vérités d’hier ne sont donc pas toujours celles d’aujourd’hui sur les marchés, contrairement à des principes physiques tel que la gravité par exemple. Aussi faut-il être en permanence en veille afin d’éviter des risques naissants et pour profiter de nouvelles opportunités.

Les besoins des membres de la famille évoluent à chaque étape de la vie des uns et des autres, il convient donc de revoir à la fois la structuration mais aussi les investissements de tous, à intervalle régulier sans toutefois céder à la tentation de tout revoir en réponse à des événements conjoncturels.

Les autres rôles du F.O. sont par exemple la conciergerie, de la recherche des coordonnées d’un bon galeriste dans un pays exotique à la négociation des prix de location d’un jet privé par exemple. C’est aussi la préparation et l’accompagnement d’opérations de rachat d’entreprise, l’accompagnement pour composer la future équipe dirigeante de l’entreprise familiale le cas échéant, la suggestion de bonnes formations pour la génération

future, etc.

Bien entendu, de très nombreuses personnes n’ont que des besoins « light » de structuration afin d’optimiser leur situation et de diminuer leurs coûts quand elles sont amenées à se déplacer. Et la plupart du temps elles sont principalement intéressées par les services de conseil en investissements hauts de gamme parmi toute la palette de services des F.O. Il est possible de répondre également à ces attentes concentrées sur quelques points vitaux en F.O. mutualisé pour les membres du club.